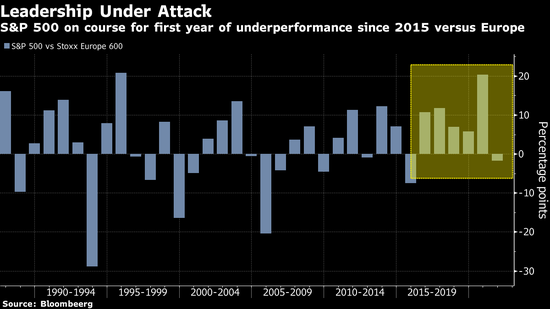

行业研究首席股票策略师Gina Martin Adams在一份报告中写道: “这与美国已经处于复苏高峰的观点一致。美国股市已经变得昂贵,远期收益增长可能会落后于其他国家,因为它要应对高通胀和缓慢但势必到来的政策支持逆转。” 看看经济数据相对于分析师预期的表现。美国经济意外指数上个月短暂转负,而欧元区经济意外指数一直保持高位。同时,随着通货膨胀超越预期,人们担心如果消费者价格持续高企,美联储将被迫收紧政策。

美国的周期性股票敞口相对较小,曾帮助美股在防疫封锁期间表现更好,但现在却适得其反。大宗商品生产商和银行股——从经济衰退中复苏的公司,占标普500指数的17%,但在斯托克欧洲600指数的权重近30%。

这使得美国在企业盈利方面全面落后。行业研究汇总的分析师预测显示,标普500指数收益今年将可能增长35%,低于欧洲的46%。而标普500指数的市盈率更高,有25%的溢价。

嘉信理财首席投资策略师Liz Ann Sonders说: “特别是欧洲的盈利状况实际上要更强一些,与美国相比,这些经济体的周期性更强,因此在整体收益增长等方面的表现会更加强劲,再加上估值较低。” 在欧洲向好的背景下,空头正在迅速转变为多头。例如,DoubleLine Capital LP创始人Jeffrey Gundlach本月表示,他12年来首次看涨欧洲股市。他在6月8日的一个网络直播中表示,从估值到技术图形,标普500指数长达十年的全球领先行情即将结束。

发表于 2022-9-11 06:55:41

发表于 2022-9-11 06:55:41